Baromètre Guidewire 2025 : Enquête auprès des assurés européens

Découvrez les principales tendances qui influent sur le comportement des assurés en France, en Allemagne, en Espagne, et au Royaume-Uni.

CONTENU

- L’opinion des assurés européens connaît un revirement positif

- Les déclarations de sinistres se multiplient

- Les assurés européens restent inconstants… sauf en France

- L’intérêt pour les nouveaux modèles d’assurance se renforce

- La notoriété a toujours son importance

- Il faut renforcer la confiance dans la collecte de données par les assureurs

- Les assurés européens émettent des réserves concernant l’usage de l’IA dans l’assurance

- Les assureurs peuvent aider les assurés à mieux comprendre les risques climatiques

L’opinion des assurés européens connaît un revirement positif

Même si les inquiétudes liées à la conjoncture macroéconomique demeurent fortes chez les assurés européens, ceux-ci sont de plus en plus convaincus de la pertinence des polices d’assurance et ont une perception de plus en plus positive des assureurs.

La plupart se disent néanmoins préoccupés par la hausse du coût de la vie.

En 2025, 84 % des répondants expriment leur inquiétude face à la hausse du coût de la vie, un chiffre en légère baisse par rapport à l’année précédente (85 % en 2024). Parallèlement, environ une personne sur deux (52 %) se dit susceptible de réduire ses dépenses en matière d’assurance.

Malgré cette conjoncture défavorable, les assurés ont une perception du secteur à la fois plus positive et moins négative que l’an passé.

- La proportion de personnes qui considèrent les assureurs comme un inconvénient nécessaire enregistrait une hausse constante depuis 2020, mais a reculé pour la première fois, passant de 36 % en 2024 à 30 % en 2025.

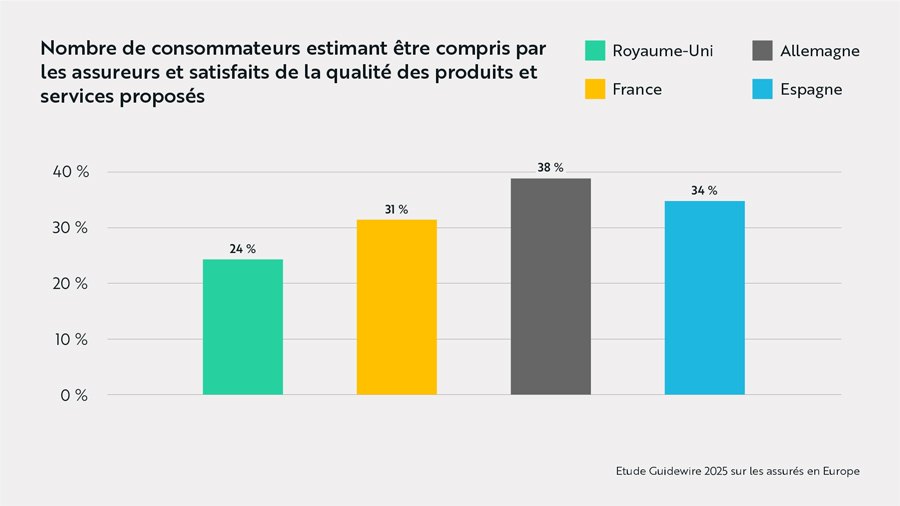

- A contrario, le pourcentage de répondants qui estiment que leur assureur les comprend et qui apprécient les produits qui leur sont proposés passe de 24 % en 2024 à 32 % en 2025, ce qui représente également une hausse de 12 points par rapport aux résultats de l’enquête 2022.

- Le nombre de répondants qui pensent que le secteur assurantiel n’en fait pas assez pour aider les personnes dans le besoin a drastiquement diminué, en recul de 10 points par rapport à 2024, pour atteindre 19 % en 2025.

- Parmi les répondants qui affirment que leur perception des assureurs n’a pas changé au cours des douze derniers mois, la proportion de ceux qui déclarent en avoir une opinion négative est passée de 20 % en 2024 à 25 % cette année ; néanmoins, le pourcentage de ceux qui en ont une opinion positive connaît une hausse encore plus forte sur la même période – passant de 19 à 34 %.

Ce revirement dans la perception des assurés représente évidemment une bonne nouvelle pour les assureurs et leur ouvre de nouvelles opportunités.

L’une d’entre elles pourrait consister à attirer de nouveaux talents dans le secteur.

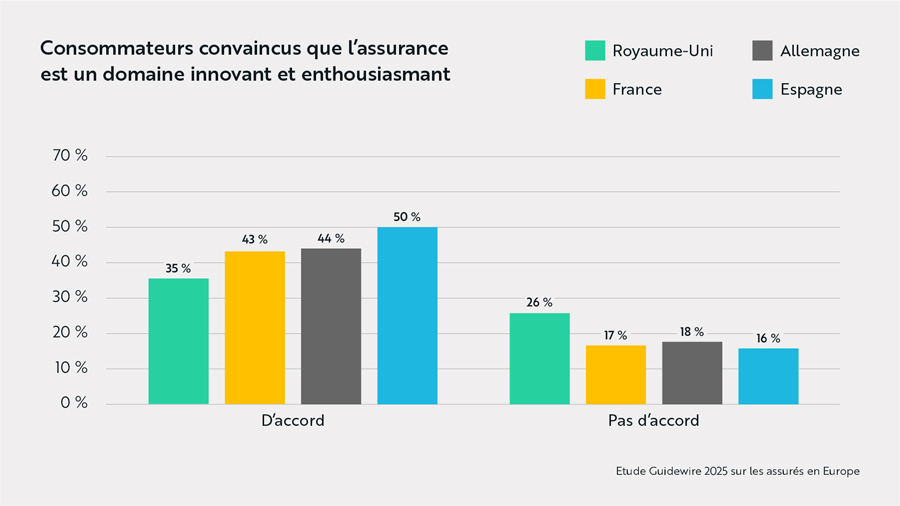

- La part de répondants qui considèrent le secteur assurantiel comme un environnement de travail enthousiasmant et innovant est passée de 37 % en 2024 à 43 % en 2025. Cette hausse est encore plus significative pour les tranches d’âge allant de 25 à 34 ans, où la proportion est passée de 44 % à 57 %, et de 35 à 44 ans, où le pourcentage est passé de 40 % à 45 %.

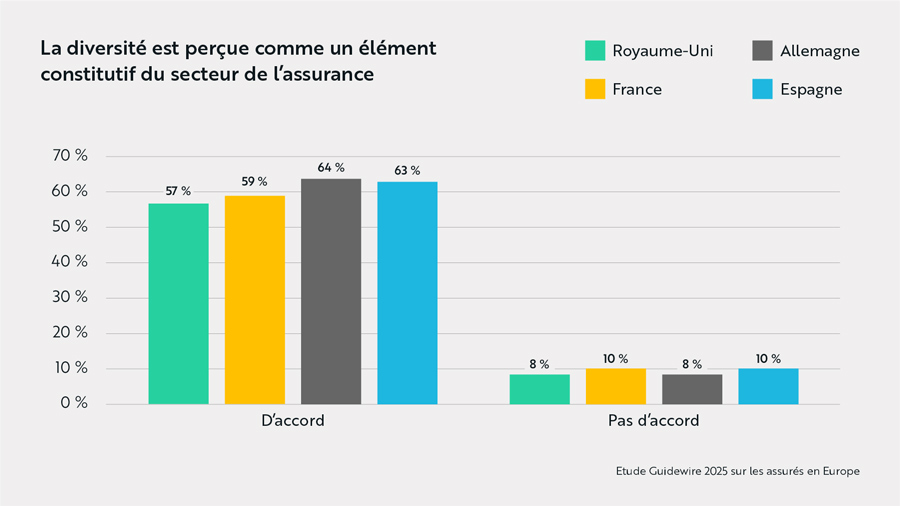

- De la même manière, la proportion d’assurés européens qui s’accordent à dire que le secteur de l’assurance favorise la diversité et permet de travailler avec des personnes d’horizons différents est passée de 57 % à 61 %. Là encore, cette hausse est plus marquée parmi les répondants âgés de 25 à 34 ans, où elle passe de 59 % en 2024 à 69 % en 2025, et de 35 à 44 ans, où elle passe de 57 % à 60 %.

Les déclarations de sinistres se multiplient

Les assureurs des pays sondés sont confrontés à une hausse du nombre de sinistres déclarés par les assurés.

Plus d’un assuré sur trois (36 %) a déclaré un sinistre au cours des douze derniers mois, ce qui représente une hausse par rapport aux niveaux de 2024 (31 %) et de 2022 (27 %). Cette augmentation s’explique en grande partie par de fortes hausses en Allemagne et en Espagne :

- En Allemagne, la proportion de personnes ayant déclaré un sinistre est passée de 46 % en 2024 à 54 % en 2025, faisant de cette année la première de l’histoire de l’étude où plus de la moitié des répondants issus d’un même marché ont déclaré un sinistre au cours des douze derniers mois.

- En Espagne, 41 % des répondants ont déclaré un sinistre en 2025, un pourcentage en hausse par rapport à 2024 (32 %) et bien supérieur à celui de 2022 (25 %).

Les autres pays sondés affichent une situation différente :

- Le nombre de personnes ayant déclaré un sinistre en France demeure généralement constant par rapport aux années précédentes – 34 % en 2025, 35 % en 2024 et respectivement 34 % et 33 % pour 2023 et 2022.

- Les résultats au Royaume-Uni sont plus irréguliers, passant de 12 % en 2022 à 17 % en 2023, à de nouveau 12 % en 2024 et enfin à 16 % en 2025.

Mettant la sinistralité sous tension, l’augmentation sur le long terme de la fréquence des sinistres déclarés représente une source d’inquiétude évidente pour les assureurs, en particulier si ceux-ci tiennent compte de la loyauté volatile des assurés européens.

Les assurés européens restent inconstants… sauf en France

Si les assurés issus des quatre pays interrogés semblent avoir une opinion de plus en plus positive de leur assureur, ils restent nombreux à envisager d’en changer.

- Ainsi, quatre répondants sur dix (40 %) se disent susceptibles de résilier leur police d’assurance au profit d’un autre assureur, en légère baisse par rapport à 2024 (42 %).

- La France est le seul pays où cette tendance s’inverse. L’augmentation du nombre de personnes qui considèrent que leur assureur les comprend et qui apprécient les produits d’assurance qui leur sont proposés – passant de 20 % en 2022 à 40 % en 2025 – s’est traduit par une réduction du nombre de personnes susceptibles de résilier leur police. Ainsi, tandis que 40 % des répondants français se disaient susceptibles de changer d’assureur il y a un an, ce pourcentage n’est plus que de 31 % en 2025.

Si un jeu de chaises musicales est inévitable, la combinaison entre l’augmentation de la fréquence des sinistres et le coût d’acquisition de nouveaux clients implique que les assureurs devraient consacrer une part de leurs efforts à renforcer la loyauté de leurs assurés.

Il est impératif d’améliorer le service clientèle

L’opinion des assurés européens concernant leurs interactions avec leur assureur n’a que peu évolué.

- Plus d’un tiers d’entre eux (67 %) estiment que l’agent du service clientèle auquel ils ont eu affaire disposait de toutes les informations nécessaires pour les aider lors de leur dernière prise de contact, en très légère augmentation par rapport à 2024 (+1 point). La proportion de personnes qui pensent à l’inverse que leur agent d’assurance ne disposait pas de ces informations demeure stable par rapport à 2024 (18 %).

- Les modes de contact traditionnels sont toujours les principaux canaux utilisés par les assurés pour déclarer un sinistre, mais ils perdent néanmoins du terrain. Ainsi, le pourcentage de répondants qui préfèrent contacter leur assureur par téléphone est passé de 66 % en 2024 à 58 % en 2025 et la proportion de personnes qui s’appuient sur les courriers électroniques est passée de 43 % à 40 % sur la même période.

- Dans le même temps, les canaux numériques spécifiques à l’assurance gagnent en popularité. Parmi eux, les applications mobiles représentent l’option numérique la plus populaire sur l’ensemble des marchés sondés, enregistrant une hausse significative de 6 points au Royaume-Uni et en Espagne – atteignant respectivement 26 % et 32 % – et de 7 points en France, où 25 % des assurés se disent prêts à utiliser ce canal. En Allemagne, l’évolution la plus marquante est la hausse de popularité des chatbots intégrés aux sites Internet, qui est passée de 10 % en 2024 à 18 % en 2025.

- En revanche, peu d’assurés européens semblent favoriser les réseaux sociaux comme méthode de contact avec leur assureur. En effet, seuls 10 % des répondants européens affirment qu’ils seraient prêts à déclarer un sinistre sur une plateforme de réseaux sociaux – tandis qu’en Allemagne, ce pourcentage atteint tout de même 13 %.

- L’assistance humaine est quant à elle davantage appréciée en 2025. Ainsi, la préférence pour l’enregistrement d’un sinistre auprès d’un agent d’assurance passe de 9 % en 2024 à 17 % en 2025, retrouvant un niveau quasi équivalent à ceux de 2022 (19 %) et 2023 (15 %).

Alors que les assurés de la plupart des pays interrogés sont plus nombreux à envisager de changer d’assureur, il est essentiel de renforcer la loyauté des clients en leur offrant un service d’excellence. Les assureurs doivent veiller à ce que les agents chargés du service clientèle disposent de systèmes leur permettant d’assister les assurés lorsque ceux-ci en ont le plus besoin, tout en donnant à leurs clients les moyens de gérer leur police et de déclarer un sinistre par eux-mêmes s’ils le souhaitent via des services numériques dédiés.

L’intérêt pour les nouveaux modèles d’assurance se renforce

Au cours des quatre dernières années, l’intérêt des assurés européens pour les nouveaux produits et services d’assurance issus de l’innovation technologique s’est constamment renforcé.

- Les services de prévention intelligents destinés à alerter par anticipation sur des dommages potentiels continuent d’attirer les clients. Ainsi, la proportion d’assurés européens intéressés par ce type de services est passée de 71 % en 2022 à 80 % en 2025. Si les assurés espagnols (86 %) et allemands (85 %) sont les plus nombreux à exprimer leur intérêt, le pourcentage d’assurés favorables à l’assurance préventive est au plus haut sur l’ensemble des marchés.

- L’intérêt pour l’assurance kilométrique semble lui aussi s’être renforcé dans la plupart des pays. Le nombre d’assurés européens disposant de ce type d’assurance est passé de 24 % en 2024 à 29 % en 2025. Au Royaume-Uni, le pourcentage de répondants ayant souscrit ce type de police a doublé pour atteindre 20 %. L’Allemagne (34 %) et l’Espagne (32 %) constatent une hausse significative de 6 points par rapport aux données de 2024. En revanche, la quantité de répondants français ayant adopté l’assurance kilométrique a assez peu évolué en un an – passant de 30 à 31 %.

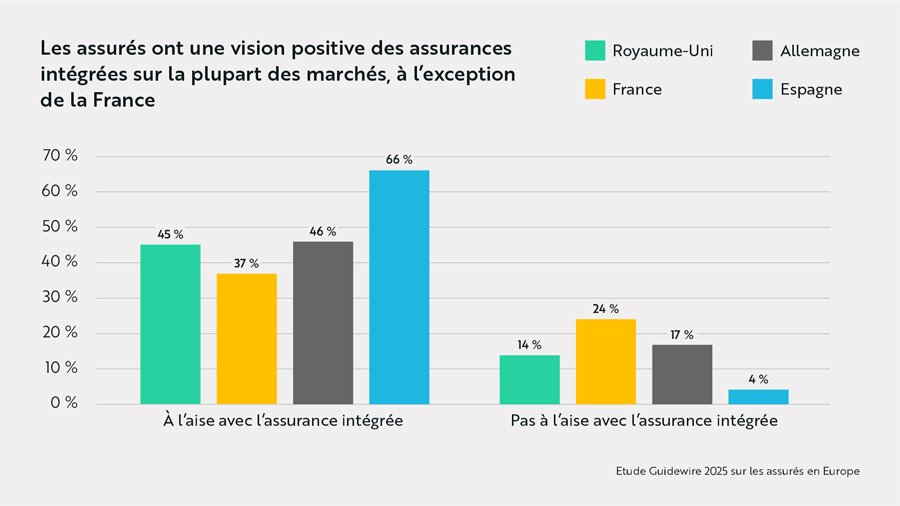

- L’assurance intégrée gagne également en popularité. Le degré de confort exprimé par les assurés concernant le fait que des entreprises telles que IKEA, Tesla ou Amazon proposent des produits d’assurance a connu un rebond pour retrouver un niveau équivalent à celui de 2022.

- Près de la moitié (48 %) des personnes interrogées se disent à l’aise à l’idée d’acheter un produit d’assurance en même temps qu’un bien auprès de l’une de ces entreprises, après avoir connu une baisse importante entre 2022 (50 %) et 2023 (44 %), puis une légère reprise en 2024 (45 %).

- Au Royaume-Uni, cette hausse est particulièrement marquée, passant de 39 % en 2024 à 45 % en 2025, tandis que l’Espagne a connu un bond remarquable de 56 % à 66 % sur la même période.

- Près de la moitié (48 %) des personnes interrogées se disent à l’aise à l’idée d’acheter un produit d’assurance en même temps qu’un bien auprès de l’une de ces entreprises, après avoir connu une baisse importante entre 2022 (50 %) et 2023 (44 %), puis une légère reprise en 2024 (45 %).

Les innovations technologiques qui créent véritablement de la valeur gagnent du terrain, mais les nouveaux modes d’assurance, à l’image de l’assurance kilométrique, favorisent l’entrée sur le marché de nouveaux concurrents adoptant des modèles principalement numériques. Les assureurs traditionnels doivent s’assurer de conserver leur position sur le marché en dépit de ces évolutions.

La notoriété a toujours son importance

La bonne nouvelle pour les sociétés d’assurance établies est que les assurés citent l’habitude et la familiarité comme des facteurs essentiels pour leur choix d’assureur.

- La renommée de l’assureur (38 %) constitue toujours le principal facteur de choix et conserve sensiblement la même influence qu’en 2024 (37 %1).

- Plus d’un quart (28 %) des personnes interrogées – en hausse de trois points par rapport à 20242 – citent le fait qu’elles ont toujours eu recours à cet assureur comme critère de sélection, en faisant le deuxième principal critère de choix.

- Le choix de leurs proches est de plus en plus pris en considération par les assurés européens. La proportion de répondants qui affirment avoir été influencés par un ami ou un membre de leur famille augmente de 5 points en 2025 par rapport à l’année précédente pour atteindre 25 %. Il est important de noter que, pour les personnes qui envisagent de résilier leur police ou d’en changer, le fait qu’un proche fasse appel à un assureur est le deuxième facteur de décision (25 %), après la renommée de la société (36 %).

- Les courtiers prennent de plus en plus d’importance. En effet, le pourcentage d’assurés européens qui sont prêts à s’en remettre aux recommandations d’un courtier a augmenté de 7 points pour atteindre 16 % en 2025. Cette hausse est particulièrement importante en Espagne (21 %), puis au Royaume-Uni (17 %) et en Allemagne (16 %).

Si l’on ajoute à cela l’opinion généralement positive qu’ont les assurés des assureurs, ces résultats sont une bonne nouvelle pour les grands acteurs. Néanmoins, ceux-ci ne doivent pas se montrer complaisants. Étant donné la croissance et l’attractivité des nouveaux modèles, tels que l’assurance kilométrique, il est essentiel de s’efforcer de libérer toute la puissance de l’innovation afin de renforcer la confiance des assurés grâce à une communication et à un service clientèle d’excellence.

Il faut renforcer la confiance dans la collecte de données par les assureurs

Afin de permettre aux assureurs d’innover et de proposer des services et des produits qui répondent à des besoins rapidement changeants, le secteur assurantiel a besoin de collecter et de traiter davantage de données de meilleure qualité.

Néanmoins, l’évolution de l’attitude des assurés européens sur ce point ne semble pas prendre la bonne direction.

En effet, la proportion de répondants qui déclarent ne pas comprendre pourquoi les assureurs auraient besoin de collecter des données à l’aide d’appareils connectés afin de mieux comprendre les risques auxquels ils sont exposés et qui perçoivent cela comme une invasion de leur vie privée a augmenté, passant de 19 % en 2024 à 24 % cette année. Même si ce pourcentage était plus important en 2022 (27 %), celui-ci avait ensuite chuté, ce qui suggère que l’année 2025 est marquée par un retour à un état d’esprit davantage focalisé sur la protection des données personnelles.

Au niveau des différents pays, il est possible de mettre en évidence d’importantes variations dans la volonté des assurés de partager leurs données avec leur assureur.

1Ce résultat en 2024 inclut uniquement les répondants en France et au Royaume-Uni.

2Ce résultat en 2024 inclut uniquement les répondants en France et au Royaume-Uni.

- C’est en France que la collecte de données par les assureurs rencontre l’opposition la plus forte. En effet, la proportion de répondants français qui considèrent cela comme une invasion de leur vie privée a augmenté de 8 points en un an, pour parvenir en 2025 au niveau le plus haut de l’histoire de l’étude (28 %).

- Dans une moindre mesure, les assurés espagnols sont également relativement nombreux à exprimer leur inquiétude, cette proportion atteignant 21 %, en hausse de 5 points par rapport à 2024.

Les répondants des autres pays sondés se montrent plus ouverts à l’idée de partager leurs données personnelles. En Allemagne, le pourcentage de personnes qui pensent que la collecte de données par leur assureur est une bonne chose et qu’elle permettra d’améliorer les produits et services d’assurance et de réduire le prix des polices pour les assurés peu exposés au risque a augmenté, passant de 32 % à 38 % en un an. Au Royaume-Uni, les assurés sont également plus nombreux à partager ce sentiment, passant de 28 % en 2024 à 32 % en 2025.

- Comme en 2024, les assurés sont principalement prêts à partager avec leurs assureurs des données collectés via des capteurs ou des appareils connectés, aux solutions de chauffage domestique (28 %) et de plomberie (28 %).

- En outre, les assurés européens sont plus nombreux à être à l’aise avec l’idée que leur assureur collecte des données en temps réel sur leur conduite, passant de 20 % en 2024 au niveau le plus haut jamais atteint en 2025 (26 %).

- Cette hausse se retrouve sur l’ensemble des marchés, avec une augmentation de 12 points en Allemagne, de 7 points en France et au Royaume-Uni et de 4 points en Espagne.

Il est important de noter que le partage de données en temps réel sur la conduite est également la réponse la plus fréquente donnée par ceux qui pensent que la collecte de données par les assureurs est une bonne chose. La majorité de ces répondants se situe dans les tranches d’âge de 25 à 34 ans et de 35 à 44 ans, ce qui implique que les assureurs peuvent cibler les jeunes consommateurs dans ce domaine.

Les assurés émettent des réserves concernant l’usage de l’IA dans l’assurance

Les assurés européens se familiarisent de plus en plus avec l’utilisation de l’IA.

La proportion de répondants qui utilisent un outil d’IA au moins une fois par semaine a augmenté, passant de 21 % en 2024 à 34 % en 2025, tandis que le pourcentage de ceux qui n’ont jamais eu recours à cette technologie a reculé, passant de 40 à 28 %.

La proportion d’utilisateurs qui font appel à l’IA au moins une fois par semaine est généralement plus élevée parmi les plus jeunes générations, atteignant 59 % chez les 18-24 ans, 53 % chez les 25-34 ans et 42 % chez les 35-44 ans.

Ce recours plus fréquent à l’IA aide les assurés à avoir davantage confiance dans l’utilisation par les assureurs de cette technologie dans certains cas.

- La proportion d’assurés qui se disent à l’aise avec l’idée que leur assureur fasse appel à l’IA pour déterminer le prix d’une police sans intervention humaine est passée de 31 % en 2024 à 37 % en 2025. Il est intéressant de noter que cette proportion a très peu évolué parmi ceux qui utilisent l’IA une ou plusieurs fois par semaine, passant seulement de 54 % à 55 %, tandis que le degré d’adhésion à une telle utilisation de l’IA a augmenté de manière significative chez ceux qui font appel à l’IA tous les jours, passant de 68 % à 73 %.

- S’agissant de l’utilisation de l’IA pour traiter et régler un sinistre sans intervention humaine, la proportion de personnes qui se disent à l’aise avec cette idée a légèrement augmenté en 2025 (33 %) par rapport à 2024. Néanmoins, le niveau de confort est bien plus élevé chez ceux qui utilisent l’IA tous les jours (69 %) ou une à plusieurs fois par semaine (50 %).

- C’est dans le cas de l’utilisation de l’IA pour assister un interlocuteur humain à répondre aux questions des assurés que l’évolution est la plus remarquable. Sur l’ensemble des pays sondés, le degré de confort est simplement passé de 41 % en 2024 à 44 % cette année, mais les chiffres varient drastiquement en fonction des marchés. Le Royaume-Uni enregistre notamment une hausse de 9 points, passant de 30 % à 39 %, tandis que la proportion d’assurés espagnols à l’aise avec cette idée passe de 44 % à 51 %.

Tandis que le niveau de confort des assurés à l’idée que les assureurs fassent appel à l’IA augmente, la proportion de personnes qui s’y opposent connaît un léger recul.

- Le pourcentage de sondés qui affirment que rien ne pourrait leur permettre d’être à l’aise avec l’idée que les assureurs fassent appel à l’IA a chuté de 5 points, passant de 29 % en 2024 à 24 % en 2025.

- Le Royaume-Uni affiche le degré de scepticisme le plus élevé (34 %), même si celui-ci a diminué de 7 points en un an.

- Il est surprenant de constater que la baisse la plus significative du pourcentage de personnes hostiles à l’IA a eu lieu en Allemagne, un marché généralement perçu comme assez sceptique en ce qui concerne l’innovation technologique, passant de 26 % en 2024 à 17 % en 2025.

Le rapport 2025 apporte des enseignements essentiels aux assureurs qui souhaitent profiter des opportunités offertes par cette technologie tout en faisant croître le taux d’adhésion de leurs clients à une utilisation plus fréquente de l’IA :

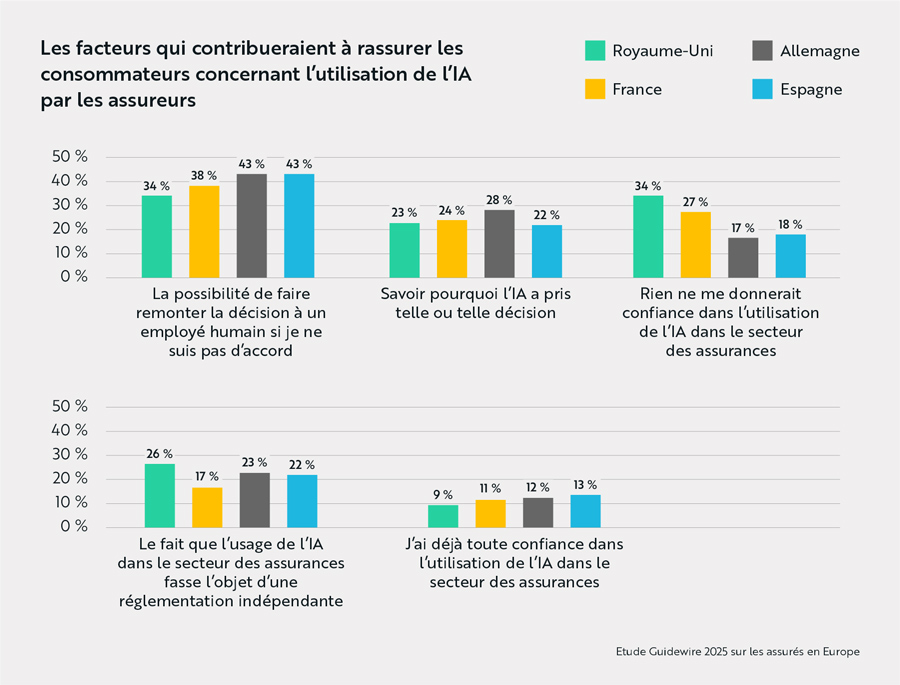

- La capacité à remettre en cause une décision prise par l’IA avec laquelle ils seraient en désaccord en s’en remettant à un opérateur humain demeure le principal garde-fou cité par les assurés (40 %).

- Il est important de noter que l’existence d’un régulateur indépendant figure toujours assez bas dans la liste des priorités des assurés (22 %), ce pourcentage n’ayant pas évolué au cours des 12 derniers mois.

Le fait que les assurés fassent davantage appel à des outils d’IA représente une opportunité pour les assureurs d’intégrer cette technologie à leurs services, en particulier pour les offres destinées aux segments de marché constitués de jeunes consommateurs. Toutefois, les sociétés d’assurance doivent garder à l’esprit que les assurés sont attachés à l’idée que l’utilisation de l’IA aille de pair avec une intervention humaine et s’efforcer de renforcer la confiance dans cette technologie.

Les assureurs peuvent aider les assurés à mieux comprendre les risques climatiques

Les réponses des assurés européens aux questions liées aux risques climatiques n’ont rien de surprenant, dans la mesure où l’ensemble des pays à l’étude ont été confrontés à de graves incidents liés à des événements météorologiques extrêmes au cours des 12 derniers mois.

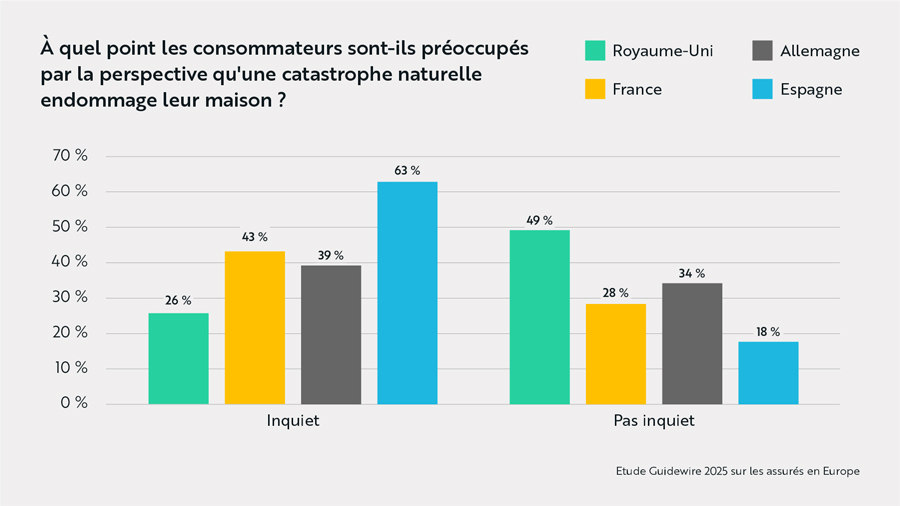

Plus de deux assurés sur cinq (43 %) se disent inquiets à l’idée que leur habitation puisse être endommagée par une catastrophe naturelle.

- Ce pourcentage varie drastiquement en fonction des différents marchés : 26 % au Royaume-Uni, 39 % en Allemagne, 43 % en France et 63 % en Espagne.

- Près de deux assurés européens sur cinq (38 %) affirment avoir envisagé de contracter une assurance afin de se protéger contre les risques climatiques. Cette proportion est la plus importante en Espagne (47 %) et en Allemagne.

La meilleure façon pour les assureurs d’aider les assurés européens est de leur préciser exactement ce qui est couvert par les différentes polices (32 %) :

- Le pourcentage de personnes qui considèrent qu’il s’agit de la principale valeur ajoutée de leur assureur en matière de prévention des risques climatiques est plus élevé en Espagne (38 %), au Royaume-Uni (31 %) et en Allemagne (28 %).

Il existe également une demande pour un outil d’évaluation des risques climatiques (30 %). Celui-ci est davantage cité par les assurés français (34 %) et allemands (28 %). Une explication simple des termes d’assurance en matière de risques climatiques se classe parmi les principales autres mesures mentionnées par les assurés (28 %).

Selon les assurés, les assureurs ont un rôle à jouer pour les aider à mesurer et à comprendre les risques auxquels ils sont confrontés. En s’efforçant d’assister leurs clients dans ce domaine, les assureurs pourront offrir un accompagnement proactif, ainsi que de nouveaux produits et services qui permettront à leurs clients de mieux se préparer et de faire preuve de résilience face aux événements climatiques. De tels services pourraient de surcroît contribuer à augmenter la valeur ajoutée des assureurs aux yeux des assurés.

Méthodologie de l’étude

Commandée par Guidewire, cette enquête a été menée au mois de mars 2025 par Censuswide auprès de 4 010 consommateurs, âgés de 18 ans et plus, ayant acheté ou renouvelé un produit d’assurance IARD ou déclaré un sinistre au cours des 12 mois précédents (1 000 par pays : Royaume-Uni, France, Allemagne et Espagne). Censuswide se conforme aux exigences et emploie des membres de la Market Research Society en accord avec les principes de l’Association européenne pour les études d’opinion et de marketing (ESOMAR) et appartient au British Polling Council.

Enquêtes précédente :

2024 : 4 126 consommateurs, âgés de 18 ans et plus, ayant acheté ou renouvelé un produit d’assurance IARD ou déclaré un sinistre au cours des 12 mois précédents au Royaume-Uni, en France, en Allemagne et en Espagne

2023 : 4 135 consommateurs, âgés de 18 ans et plus, ayant acheté ou renouvelé un produit d’assurance IARD ou déclaré un sinistre au cours des 12 mois précédents au Royaume-Uni, en France, en Allemagne et en Espagne

2022 : 4 037 consommateurs, âgés de 18 ans et plus, ayant acheté ou renouvelé un produit d’assurance IARD ou déclaré un sinistre au cours des 12 mois précédents au Royaume-Uni, en France, en Allemagne et en Espagne