Encuesta europea sobre el comportamiento del consumidor de seguros | Guidewire 2025

Descubra las tendencias que influyen en el comportamiento de los consumidores de seguros en Francia, Alemania, España, y Reino Unido.

Contents

- La vista de la multitud

- La creciente ola de reclamaciones

- Los asegurados siguen cambiando

- Crece el interés por los nuevos modelos de seguros

- La marca sigue siendo importante

- Generar más confianza en la privacidad de los datos

- Los clientes cada vez más receptivos a que las aseguradoras utilicen la IA

- Mayor comprensión de la exposición al clima

La vista de la multitud

A pesar de que las preocupaciones sobre el entorno macroeconómico siguen estando muy presentes, la relevancia percibida de los seguros ha crecido junto con el sentimiento positivo hacia las aseguradoras.

Sin embargo, los clientes siguen preocupados por el coste de la vida.

En 2025, el 84% de las personas dicen estar preocupadas por el aumento del coste de la vida, que es ligeramente inferior al 85% del año pasado en 2024. Alrededor de 1 de cada 2 (52%) dice que es probable que reduzca sus gastos en seguros.

A pesar de ello, las opiniones sobre la industria son más positivas que el año pasado.

- La opinión de que las aseguradoras son necesarias pero inconvenientes había aumentado constantemente cada año y ahora ha caído del 36% al 30% en 2025.

- Por el contrario, los que dicen que las aseguradoras les entienden y que valoran los productos de las aseguradoras han pasado del 24% en 2024 al 32% en 2025, un 12% más que en 2022.

- El número de personas que dicen que no creen que el sector de los seguros haya hecho lo suficiente para ayudar a las personas necesitadas ha caído un 10% desde 2024 hasta un 19% en 2025.

- Quienes afirman que su percepción sobre las aseguradoras no ha cambiado en los últimos 12 meses y es negativa también han aumentado del 20 % en 2024 al 25 % este año, mientras que quienes dicen que no ha cambiado y mantienen una visión positiva han pasado del 19 % al 34 %.

El hecho de que las percepciones hayan cambiado hasta tal punto es claramente positivo y ayudará a abrir nuevas oportunidades para las aseguradoras.

Una de estas oportunidades podría ser la atracción de nuevos talentos a la industria.

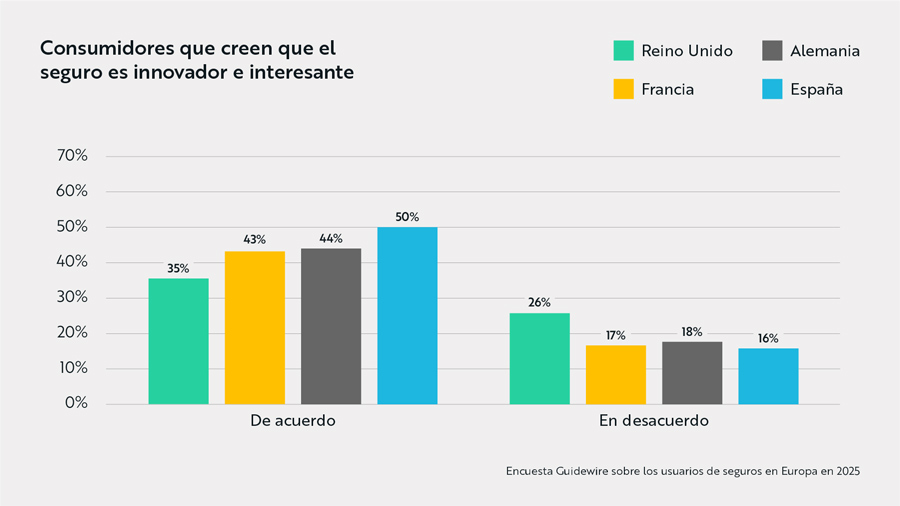

- El número de personas que piensan que el sector de seguros es un lugar emocionante e innovador para trabajar ha crecido del 37% en 2024 al 43% en 2025. Este aumento ha sido más destacado entre los de 25 a 34 años, donde ha pasado del 44% al 57%, y los de 35 a 44 años, donde ha pasado del 40% al 45%.

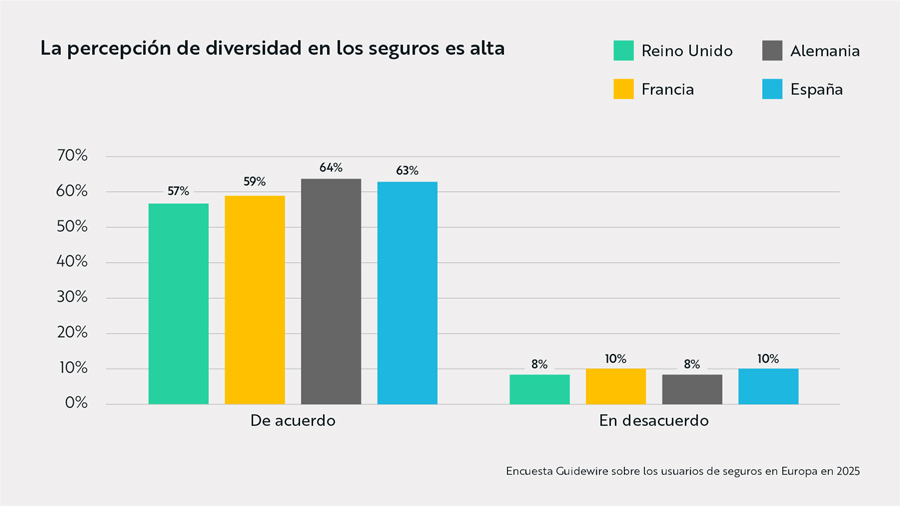

- Del mismo modo, el número de personas que piensan que los seguros son un sector diverso en el que se puede trabajar con muchas personas diferentes ha crecido del 57% al 61%. De nuevo, hay aumentos similares para los de 25 a 34 años, pasando del 59% en 2024 al 69% en 2025, y de 35 a 44 años, pasando del 57% al 60%.

La creciente ola de siniestros

Las aseguradoras están experimentando un aumento en el número de siniestros de los asegurados.

Más de uno de cada tres (36%) clientes dijo que había reclamado un siniestro en los últimos 12 meses, lo que supone un aumento respecto al 31% de 2024 y al 27% de 2022.

- Lo que está impulsando el aumento significativo en el panorama general son los grandes aumentos en Alemania y España.

- En Alemania, el número de personas que han reclamado un siniestro ha aumentado del 46% en 2024 al 54% en 2025, lo que supone la primera vez en la historia de la encuesta que más de la mitad de los encuestados en un mercado han reclamado en los 12 meses anteriores.

- En España, el número de personas que han presentado una reclamación es del 41% en 2025, frente al 32% de 2024 y muy superior al 25% de 2022.

El panorama es diferente en otros lugares.

- El número de reclamaciones en Francia es coherente con años anteriores, siendo del 34% en 2025 frente al 35% de 2024 y el 34% y el 33% en 2023 y 2022, respectivamente.

- El Reino Unido es mucho más volátil, con un aumento interanual de los siniestros del -12% en 2022, del 17% en 2023, del 12% en 2024 y del 16% en 2025.

Para las aseguradoras, el crecimiento a largo plazo de la frecuencia de los siniestros es claramente preocupante y está ejerciendo presión sobre los índices de siniestralidad, especialmente cuando la fidelidad de los clientes es tan voluble como es.

Los asegurados siguen cambiando

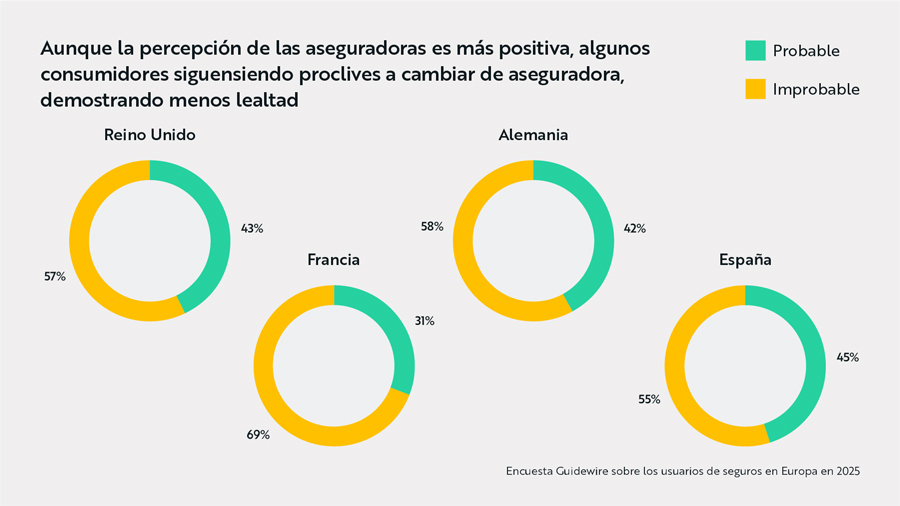

Aunque la percepción hacia las aseguradoras ha mejorado, la probabilidad de que los clientes consideren cambiarse sigue siendo alta.

- Cuatro de cada diez (40%) de todos los encuestados dicen que es probable que cancelen su póliza y se cambien a otra aseguradora, lo que se compara con el 42% en 2024.

- Francia se opone a la tendencia en la que el crecimiento en el número de personas que piensan que las aseguradoras las valoran y dicen que valoran los productos de las aseguradoras se ha traducido en menos personas que probablemente cancelen y cambien. Los clientes franceses que dicen que las aseguradoras les entienden y que valoran sus productos han aumentado, del 20% en 2022 al 31% en 2025. En 2024, el 40% de estas personas dijeron que era probable que cambiaran, pero en 2025 esto ha caído al 31%.

Es inevitable cierta rotación de clientes, pero la combinación del aumento de las reclamaciones y el coste de adquisición de clientes significa que impulsar una mayor fidelidad a la marca debe ser un objetivo clave.

Mejorando el servicio al cliente

Hay menos cambios en las actitudes de los clientes hacia sus interacciones de servicio con su aseguradora.

- Sobre si el agente de servicio al cliente tenía toda la información necesaria para ayudarlos, la mayoría (67%) dijo que sí, lo que solo aumenta un 1% en comparación con 2024. Los que dicen no tener la información correcta se mantienen igual (18%) que en 2024.

- Los canales tradicionales para ponerse en contacto con una aseguradora con un siniestro siguen siendo los preferidos, pero se están volviendo un poco menos populares. Aquellos que prefieren ponerse en contacto con su aseguradora por teléfono han caído del 66% en 2024 al 58% en 2025, y el correo electrónico ha caído del 43% al 40%.

- Los canales digitales específicos de seguros son cada vez más populares. Las aplicaciones móviles son la opción más popular en todos los mercados, con un crecimiento significativo en popularidad del 6% en el Reino Unido (26%) y España (32%), y del 7% en Francia (25%). En Alemania, el mayor cambio se ha producido en la popularidad de los chatbots de sitios web, que ha aumentado del 10% en 2024 al 18% en 2025.

- A pocos clientes parece gustarles las aplicaciones cruzadas con las plataformas de redes sociales. Solo el 10% dice que presentaría su reclamación a través de una plataforma de redes sociales, y la mayor proporción de estas personas se encuentra en Alemania (13%).

- El toque humano es aún más apreciado. El hecho de que un agente de seguros presente una reclamación ha aumentado del 9% en 2024 al 17% en 2025, volviendo a los niveles observados en 2022 (19%) y 2023 (15%).

Con clientes dispuestos a cambiar, es fundamental generar lealtad a la marca a través de un excelente servicio al cliente. Las aseguradoras deben asegurarse de que los agentes de servicio al cliente estén equipados con sistemas que les permitan ayudar a los clientes cuando más lo necesiten, al tiempo que ponen a disposición servicios digitales que permitan a las personas administrar su póliza y siniestros por sí mismas cuando lo deseen.

Crece el interés por los nuevos modelos de seguros

En los últimos cuatro años, hemos visto un interés constante de los clientes en nuevos productos y servicios impulsados por la innovación tecnológica. En 2025, esta tendencia continúa.

- Los servicios de alerta de tecnología inteligente para alertar sobre posibles daños antes de que ocurran continúan siendo atractivos. El interés ha pasado del 71% en 2022 al 80% en 2025. Los clientes de Alemania (85%) y España (86%) están especialmente interesados, pero el interés es mayor que nunca en todos los mercados.

- El interés en los productos de seguros basados en el uso (UBI) ha crecido. El número de personas con una política de UBI es del 29% en 2025, después de haber sido del 24% en 2024. En el Reino Unido, los clientes con una póliza UBI se han duplicado hasta el 20%. También ha habido un crecimiento significativo en Alemania (34%) y España (32%), que han aumentado un 6% según los datos de 2024.

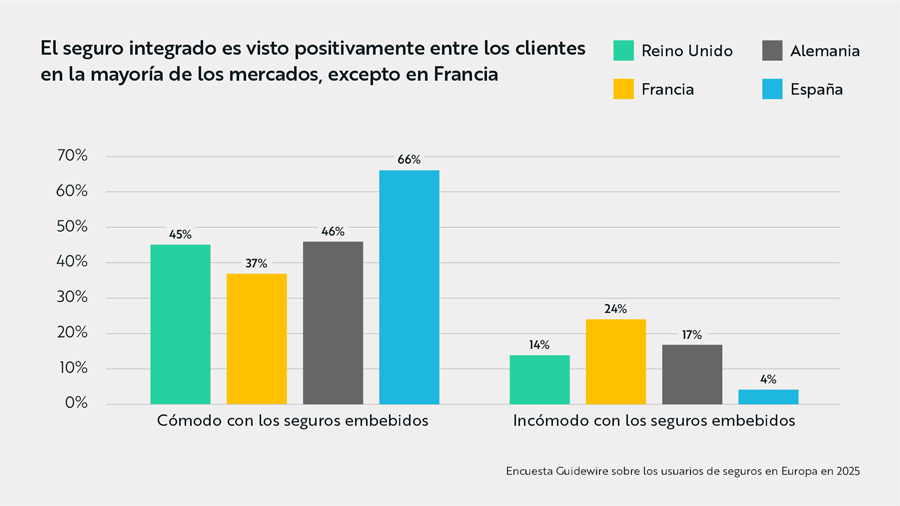

- Los seguros integrados son cada vez más populares. El nivel de comodidad que ofrecen empresas como IKEA, Tesla y Amazon, que también ofrecen productos de seguros, se ha recuperado a niveles vistos por última vez en 2022.

- Casi la mitad (48%) afirma que se sentiría cómoda comprando un producto de seguro junto con la compra de bienes de una de estas compañías, después de haber caído del 50% en 2022 al 44% y 45% en 2023 y 2024, respectivamente.

- En el Reino Unido, el aumento es más marcado, del 39% en 2024 al 45% en 2025; y España experimentó un gran salto del 56% al 66%.

- Casi la mitad (48%) afirma que se sentiría cómoda comprando un producto de seguro junto con la compra de bienes de una de estas compañías, después de haber caído del 50% en 2022 al 44% y 45% en 2023 y 2024, respectivamente.

Las innovaciones tecnológicas que ofrecen un valor claro están avanzando en el mercado, pero los nuevos modos de seguro, como el UBI y el integrado, invitan a una nueva competencia que da prioridad a lo digital en el mercado. Las aseguradoras deben asegurarse de mantener un papel aquí.

La marca sigue siendo importante

La buena noticia para las aseguradoras es que cuando se trata de las cosas que influyen en el lugar donde compramos un seguro, la familiaridad es el rey.

- Una marca de seguros conocida (38%) sigue siendo el factor más importante y sigue siendo tan influyente como lo fue en 2024 (37%1).

- El siguiente factor más importante es que la gente siempre ha usado esa aseguradora, que está en el 28% en 2025 después de haber sido del 25%2 en 2024.

- Los amigos y la familia han aumentado en influencia. Los que se dejan llevar por si un amigo o familiar utiliza una aseguradora han aumentado un 5% desde 2024 hasta el 25%. Cabe destacar que para aquellos que dicen que es probable que cancelen y cambien su póliza, el hecho de que un amigo o familiar utilice esa aseguradora es el segundo factor más influyente (25%), después de que sea una marca de seguros conocida (36%).

- Los corredores son más importantes que antes. El número de clientes de seguros que están dispuestos a confiar en la recomendación de su corredor de seguros ha aumentado entre un 7% y un 16% en 2025. Esto es más prominente en España (21%), seguido del Reino Unido (17%) y Alemania (16%).

Esto, además del sentimiento positivo general hacia la industria, es una buena noticia para los jugadores más grandes, pero eso no quiere decir que puedan ser complacientes. Dada la voluntad y el crecimiento de nuevos modelos de seguros como UBI, trabajar arduamente para desbloquear la innovación es clave para ganar confianza a través de la comunicación y el servicio al cliente.

Generar más confianza en la privacidad de los datos

Para que las aseguradoras innoven y ofrezcan servicios y productos más receptivos, la industria debe ser capaz de recopilar y procesar más datos de alta calidad.

Sin embargo, las actitudes de los clientes pueden ir en la dirección equivocada.

El número de personas que dicen que no entienden por qué las aseguradoras recopilarían datos de dispositivos conectados para comprender mejor el riesgo y verlo como una invasión de la privacidad ha aumentado del 19% en 2024 al 24%. Si bien fue más alto en 2022 (27%), posteriormente disminuyó, lo que sugiere una reversión a una mentalidad más consciente de la privacidad.

1Solo para los encuestados del Reino Unido y Francia

2Solo para los encuestados del Reino Unido y Francia

Sin embargo, si nos fijamos en el nivel específico de cada país, vemos claras diferencias en la disposición de las personas a compartir datos.

- Francia es el país en el que hay la oposición más fuerte, y el número de personas que dicen que creen que se trata de una invasión de la privacidad ha aumentado un 8% desde 2024 hasta el 28% en 2025, el más alto de la historia.

- España también ha experimentado un aumento significativo de la preocupación, aunque desde una base más baja, con un 21% que dice que cree que se trata de una invasión de la privacidad, un 5% más que en 2024.

Hay más positividad en otros lugares. En el Reino Unido, el número de personas que piensan que la recopilación de datos por parte de las aseguradoras es algo bueno que mejorará los servicios y reducirá los precios para los asegurados de bajo riesgo ha aumentado del 28% al 32%. En Alemania, hay un crecimiento similar, del 32% en 2024 al 38% en 2025.

- Cuando se trata de los datos que las personas están dispuestas a que las aseguradoras rastreen a través de sensores y dispositivos conectados, la temperatura del hogar (28%) y la plomería (28%) siguen siendo las opciones más populares.

- Sin embargo, las personas se sienten más cómodas con la recopilación de datos en tiempo real sobre su conducción, aumentando del 20% en 2024 al 26% en 2025, el más alto de la historia.

- Ha habido aumentos en el interés en todos los mercados, con un crecimiento de la comodidad del 7% en el Reino Unido y Francia, del 4% en España y del 12% en Alemania.

Cabe destacar que los datos en tiempo real sobre la conducción son también la respuesta más popular entre aquellos que piensan que la recopilación de datos por parte de las aseguradoras es algo bueno (39%). Es más probable que estas personas se encuentren en los grupos de edad de 18 a 24 años y de 25 a 34 años, lo que apunta a una oportunidad para que las aseguradoras se dirijan a estos consumidores más jóvenes con este tipo de ofertas.

Los clientes cada vez más receptivos a que las aseguradoras utilicen la IA

Entre los clientes de seguros, la familiaridad con la IA es cada vez mayor.

El número de clientes en 2025 que utilizan una herramienta de IA al menos una vez a la semana ha aumentado del 21% en 2024 al 34% en 2025, mientras que los que nunca han utilizado una herramienta de IA han caído del 40% al 28%.

Aunque los usuarios más habituales son más jóvenes, con un 59% de los de 18 a 24 años y un 53% de los de 25 a 34 años que utilizan la IA semanalmente, el 42% de los de 35 a 44 años también la utilizan semanalmente.

El aumento del uso de la IA se ha traducido en una mayor comodidad para las aseguradoras que la utilizan en algunas áreas.

- El número de clientes que se sienten cómodos con el uso de la IA por parte de las aseguradoras para decidir el precio de una póliza de seguro sin intervención humana ha aumentado del 31% en 2024 al 37% en 2025. Curiosamente, no ha habido un cambio real entre los que utilizan la IA una o varias veces a la semana, pasando del 54% al 55%, pero la comodidad entre los que utilizan la IA a diario ha aumentado del 68% en 2024 al 73%.

- En lo que respecta al uso de la IA para procesar y resolver un siniestro sin intervención humana, ha habido un ligero aumento de la comodidad en 2025 (33%) frente a 2024 (30%), pero de nuevo el nivel de comodidad es mucho mayor entre los que utilizan la IA todos los días (69%) y una vez a la semana (50%).

- Donde ha habido algunos cambios más significativos es en el uso de la IA para ayudar a un operador de llamadas humano a responder preguntas. Si bien el panorama general muestra solo un aumento en la comodidad del 41% al 44%, ha habido cambios más significativos a nivel nacional. En Reino Unido, la comodidad ha aumentado del 30% al 39% y en España ha pasado del 44% al 51%.

A medida que crece la comodidad de los clientes con el uso de la IA por parte de las aseguradoras, la hostilidad abierta hacia el uso de la IA puede estar disminuyendo lentamente.

- El número de personas que dicen que nada podría darles confianza en el uso de la IA por parte de las aseguradoras también ha disminuido, del 29% en 2024 al 24% en 2025.

- El Reino Unido es el país más escéptico (34%), aunque ha caído desde el 41% del año pasado.

- Curiosamente, la mayor caída de personas con una opinión hostil se produce en Alemania, típicamente visto como un mercado escéptico de la innovación tecnológica, pasando del 26% en 2024 al 17% en 2025.

Como aseguradoras que no quieren desperdiciar esta oportunidad y continúan involucrando a sus clientes con su mayor uso de la IA, el informe sugiere:

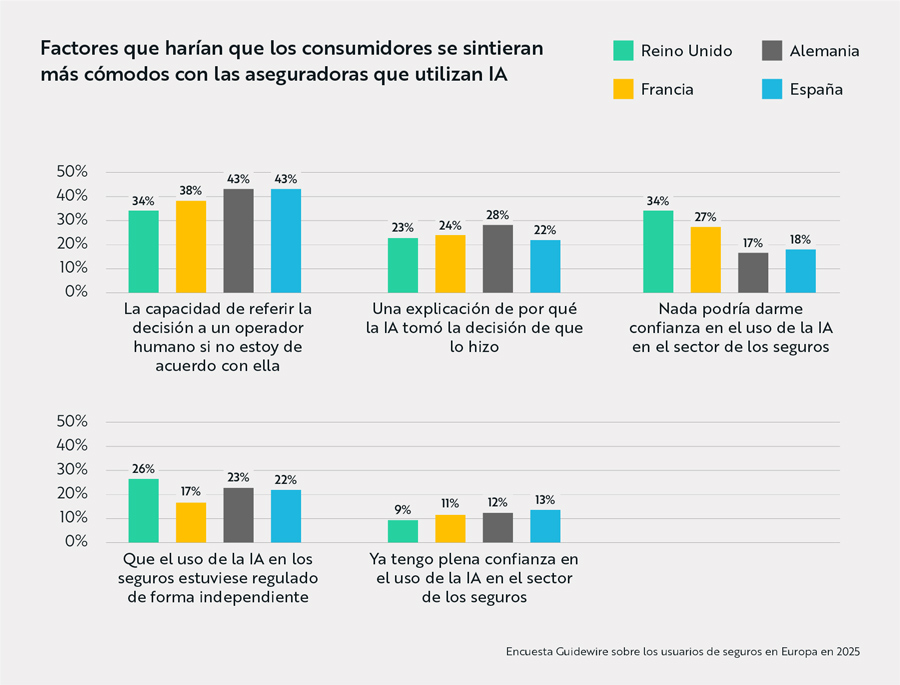

- Al observar lo que haría que las personas confíen más en el uso de la IA por parte de las aseguradoras, la capacidad de remitir una decisión de un operador humano si no están de acuerdo sigue siendo el factor principal (40%).

- La importancia de un regulador independiente sigue siendo baja en las prioridades de los ciudadanos (22%) y su importancia no ha cambiado en el último año.

Una mayor familiaridad de los clientes con la IA presenta una oportunidad para que las aseguradoras integren la IA en sus servicios, especialmente para los segmentos de clientes más jóvenes. Pero las aseguradoras deben ser conscientes de cómo los clientes quieren que un humano esté al tanto y deben generar confianza en su uso de los datos para la IA.

Mayor comprensión de la exposición al clima

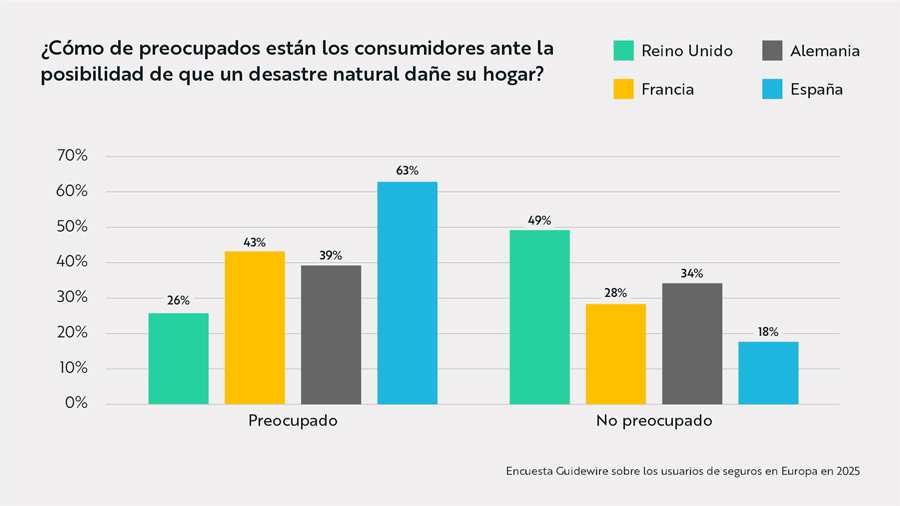

Todos los mercados europeos encuestados experimentaron incidentes graves de clima extremo en los últimos 12 meses, por lo que las respuestas de los clientes no son sorprendentes.

Cuando se trata de las preocupaciones de los asegurados sobre un desastre natural que dañe su hogar, el 43% dice que les preocupa que esto suceda.

- Esto es muy variable en los distintos mercados. Solo el 26% dice estar preocupado en el Reino Unido, mientras que en Alemania es del 39%, el 43% en Francia y el 63% en España.

- En general, el 38% afirma haber considerado contratar un seguro para cubrir los daños derivados de los riesgos climáticos, siendo España (47%) y Alemania (44%) los más probables.

Los asegurados dicen que la mejor manera en que las aseguradoras podrían ayudarlos es brindar orientación sobre lo que están cubiertos (32%).

- La cifra más alta se registra en Alemania (28%), Reino Unido (31%) y España (38%). También hay demanda de que las aseguradoras proporcionen una herramienta de evaluación de riesgos climáticos (30%), con la mayor demanda en Alemania (28%) y Francia (34%). Las explicaciones sencillas de los términos de los seguros relacionados con el clima también ocupan un lugar destacado (28%).

Si quieren apoyar a sus clientes, las aseguradoras deben ayudar a los clientes a cuantificar y comprender los riesgos a los que se enfrentan. Al hacerlo, las aseguradoras pueden ofrecer soporte proactivo y nuevos productos que harán que sus asegurados estén más preparados y sean más resistentes, y mejorarán el valor que las aseguradoras brindan a sus clientes.

¿A quién se ha hecho la encuesta?

Guidewire encargó a Censuswide que encuestara a 4.010 consumidores, mayores de 18 años, que habían comprado o renovado un producto de seguro general o habían presentado una reclamación en virtud de él en los últimos 12 meses (1.000 por país: Reino Unido, Francia, Alemania y España). Fueron encuestados en marzo de 2025. Censuswide cumple y emplea a miembros de la Sociedad de Investigación de Mercado y sigue el código de conducta de MRS y los principios de ESOMAR. Censuswide también es miembro del British Polling Council.

Estudios previos:

2024: 4.126 consumidores de +18 años que han comprado o renovado un producto de seguro general, o han presentado una reclamación en virtud del mismo en los últimos 12 meses en el Reino Unido, Francia, Alemania y España.

2023: 4.135 consumidores de seguros de +18 años que han comprado o renovado un producto de seguro general, o han presentado una reclamación en virtud de él en los últimos 12 meses del Reino Unido, Francia, Alemania y España.

2022: 4.037 consumidores de seguros de 18+ años que han comprado o renovado un producto de seguro general, o han presentado una reclamación en virtud de él en los últimos 12 meses en el Reino Unido, Francia, Alemania y España.