Die europäische Guidewire- Verbraucherstudie 2025

Trends, die das Verhalten von Versicherungsnehmern in Deutschland, Frankreich, Spanien, und dem Vereinigten Königreich beeinflussen.

INHALT

- Der kollektive Blick

- Ansteigende Schadenmeldungen

- Versicherungsnehmer sind wechselwillig

- Kundenservice optimieren

- Interesse an neuen Versicherungsmodellen wächst

- Die Marke ist immer noch entscheidend

- Vertrauen in Datensicherheit aufbauen

- Die Kunden sind offener für den Einsatz von KI bei Versicherern

- Besseres Verständnis von Klimarisiken

Der kollektive Blick

Obwohl die Bedenken wegen des makroökonomischen Umfelds nach wie vor sehr präsent sind, werden Versicherungen als relevanter wahrgenommen. Gleichzeitig ist die Stimmung gegenüber Versicherern positiver.

Die Verbraucher sind jedoch weiterhin besorgt über die Lebenshaltungskosten.

Im Jahr 2025 geben 84 % der Befragten an, dass sie sich Sorgen über die steigenden Lebenshaltungskosten machen, etwas weniger als die 85 % im Jahr 2024. Etwa jeder Zweite (52 %) gibt an, dass er wahrscheinlich seine Ausgaben für Versicherungen kürzen wird. In Deutschland ist diese Absicht in der Gruppe der 18- bis 24-Jährigen mit 74 % am stärksten und sinkt mit zunehmendem Alter.

Ungeachtet dessen sind die Meinungen über die Branche positiver als im Vorjahr.

- Die Ansicht, dass Versicherer zwar notwendig, aber lästig sind, ist von 36 % auf 30 % im Jahr 2025 gesunken, nachdem sie davor jedes Jahr kontinuierlich gestiegen war.

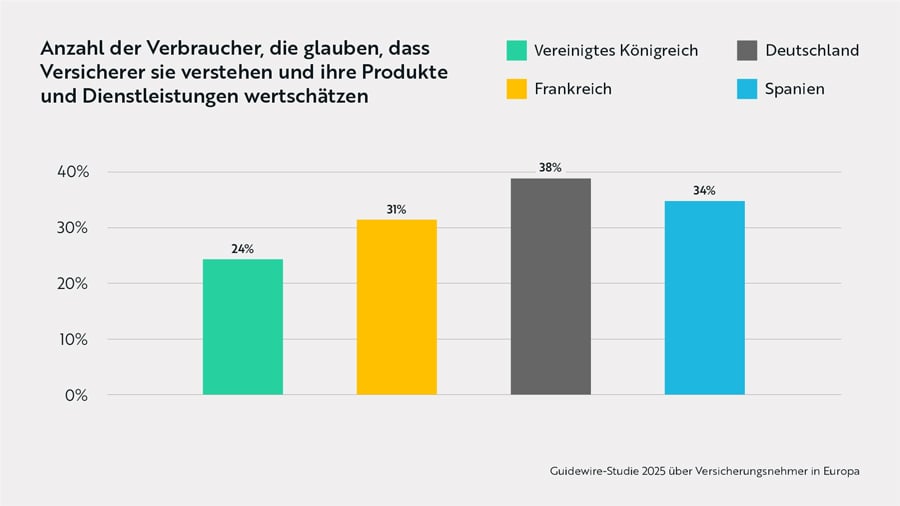

- Im Gegensatz dazu ist die Zahl derer, die sagen, dass Versicherer sie verstehen und dass sie deren Produkte schätzen, von 24 % im Jahr 2024 auf 32 % im Jahr 2025 gestiegen, was 12 % mehr ist als im Jahr 2022. Im Ländervergleich ist das Vertrauen der deutschen Verbraucher mit 38 % am höchsten.

- Die Zahl derjenigen, die sagen, dass die Versicherungsbranche ihrer Meinung nach nicht genug getan hat, um Menschen in Not zu helfen, ist zwischen 2024 und 2025 um 10 % auf 19 % gesunken.

- Die Zahl derjenigen, die sagen, dass sich ihre Meinung zu Versicherern in den letzten 12 Monaten nicht geändert hat und negativ ist, ist von 20 % im Jahr 2024 auf 25 % in diesem Jahr gestiegen. Während die Zahl derjenigen, die sagen, dass sie weiterhin eine positive Meinung haben, von 19 % auf 34 % gestiegen ist.

Dass sich die Wahrnehmung so stark verändert hat, ist eindeutig positiv und wird dazu beitragen, neue Möglichkeiten für Versicherer zu eröffnen. Eine dieser Möglichkeiten könnte darin bestehen, neue Talente für die Branche zu gewinnen.

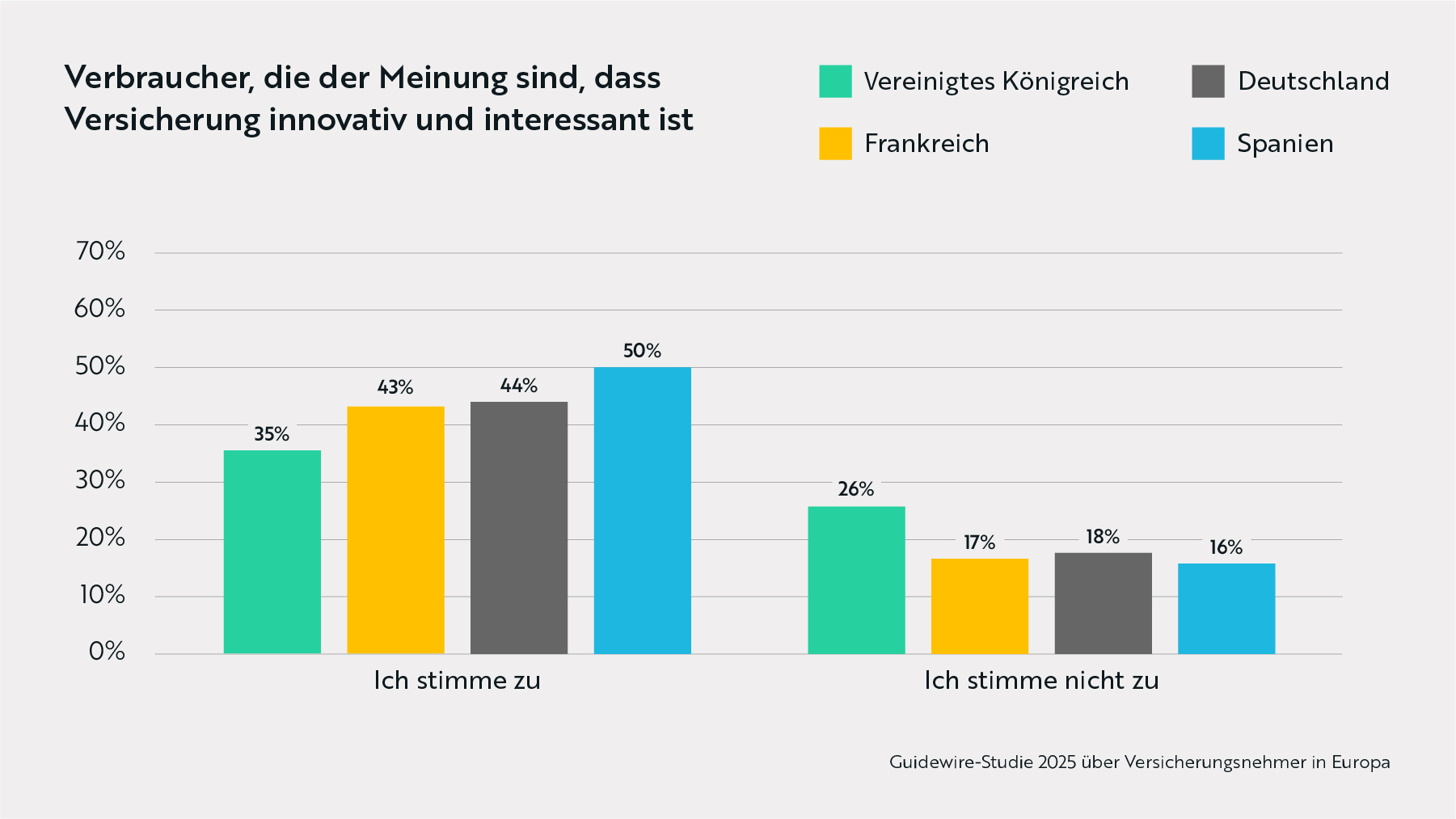

- Die Zahl derer, die der Ansicht sind, dass die Branche spannende und innovative Arbeitsplätze bietet, ist von 37 % im Jahr 2024 auf 43 % im Jahr 2025 gestiegen. Dieser Anstieg war am stärksten bei den 25- bis 34-Jährigen, wo er von 44 % auf 57 % gestiegen ist, und bei den 35- bis 44-Jährigen, wo er von 40 % auf 45 % gestiegen ist.

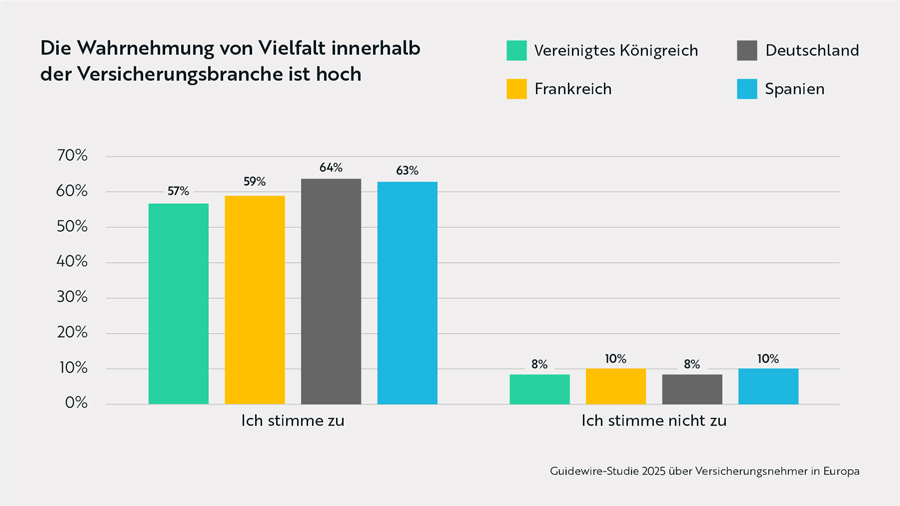

- Ebenso ist die Zahl der Verbraucher, die der Meinung sind, dass Versicherungen eine diverse Branche sind, in der man mit vielen verschiedenen Menschen zusammenarbeitet, von 57 % auf 61 % gestiegen (in Deutschland ist diese Meinung mit 64 % am stärksten vertreten). Auch hier gibt es ähnliche Zuwächse bei den 25- bis 34-Jährigen (von 59 % im Jahr 2024 auf 69 % im Jahr 2025), und bei den 35- bis 44-Jährigen (von 57 % auf 60 %).

Ansteigende Schadenmeldungen

Mehr als jeder dritte Befragte aus Europa (36 %) gab an, in den letzten 12 Monaten einen Schaden gemeldet zu haben, im Vorjahr waren dies noch 31 %.

- In Deutschland ist die Zahl der Personen, die einen Anspruch geltend gemacht haben, von 46 % im Jahr 2024 auf 54 % im Jahr 2025 gestiegen. Damit hat zum ersten Mal seit Beginn der Umfrage mehr als die Hälfte der Befragten in einem Markt innerhalb von 12 Monaten einen Anspruch geltend gemacht.

- In Spanien liegt die Zahl derjenigen, die einen Anspruch geltend gemacht haben, im Jahr 2025 bei 41 % und ist damit von 32 % im Jahr 2024 gestiegen und liegt weit über den 25 % im Jahr 2022.

Zahlen des GDV geben einen genaueren Einblick in das Warum: Zwar blieben im hier abgefragten Zeitraum – also in den 12 Monaten vor März 2025 – Schäden durch Herbst- und Winterstürme größtenteils aus, jedoch war der Sommer 2024 durch Überschwemmungs- und Hochwasserschäden geprägt.

Die Zahlen bei Elementarschäden liegen laut GDV über dem langjährigen Durchschnitt, so sei die Schadenbilanz insgesamt aber um 100 Millionen Euro auf 5,5 Milliarden Euro zurückgegangen. Die Antworten der Befragten aus Frankreich und dem Vereinigten Königreich passen ebenfalls in dieses Bild. Dies könnte andeuten, dass die hier vorliegenden Zahlen zu vermehrten Schadenmeldungen in Deutschland an der Stichprobe der Befragten festzumachen ist, sich jedoch nicht in der gesamten deutschen Versicherungslandschaft finden lässt.

- Die Zahl der Anspruchsteller in Frankreich entspricht der der Vorjahre und liegt 2025 bei 34 %, verglichen mit 35 % im Jahr 2024 und 34 % bzw. 33 % in den Jahren 2023 und 2022.

- Das Vereinigte Königreich zeigt Schwankungen der Schadenmeldungen von Jahr zu Jahr: 12 % im Jahr 2022, 17 % im Jahr 2023, 12 % im Jahr 2024 und dann 16 % im Jahr 2025.

Für Versicherer wäre die langfristig steigende Häufigkeit von Schadensfällen eindeutig besorgniserregend und setze die Schadenquoten unter Druck, insbesondere wenn die Kundentreue unbeständig ist. So rücken das Thema Prävention und auch die Klimafolgenanpassung immer weiter in den Vordergrund.

Versicherungsnehmer sind wechselwillig

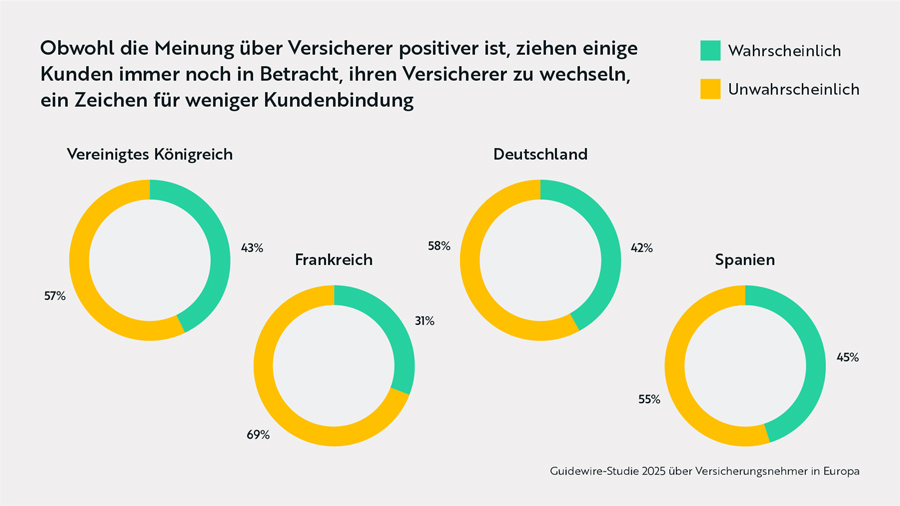

Obwohl die Stimmung gegenüber Versicherern positiver ist, zeigt sich eine nach wie vor hohe Wahrscheinlichkeit, dass Kunden einen Wechsel in Betracht ziehen.

- Vier von zehn (40 %) aller Befragten geben an, dass sie ihre Police wahrscheinlich kündigen und zu einem anderen Versicherer wechseln werden, im Vergleich zu 42 % im Jahr 2024.

- Frankreich widersetzt sich dem Trend. Die Zahl der französischen Kunden, die sagen, dass Versicherer sie verstehen und dass sie deren Produkte schätzen, ist von 20 % im Jahr 2022 auf 31 % im Jahr 2025 gestiegen. Im Jahr 2024 gaben 40 % dieser Personen an, dass sie wahrscheinlich den Versicherer wechseln werden, im Jahr 2025 ist dieser Wert jedoch auf 31 % gesunken.

Ein gewisses Maß an Kundenverlust ist unvermeidlich, aber die Kombination aus steigenden Schadenfällen und den Kosten für die Kundenakquise bedeutet, dass die Förderung einer größeren Markentreue ein zentraler Schwerpunkt sein muss.

Kundenservice optimieren

In der Einstellung der Kunden zu ihren Serviceinteraktionen mit ihrem Versicherer gibt es weniger Veränderungen.

- Auf die Frage, ob der Mitarbeiter im Kundenservice über alle erforderlichen Informationen verfügte, um ihnen zu helfen, antworteten die meisten (67 %) mit Ja, was nur einen Anstieg von 1 % im Vergleich zu 2024 bedeutet. In Deutschland ist die Zufriedenheit mit 73 % am höchsten. Der Anteil derjenigen, die angaben, dass die richtigen Informationen nicht verfügbar waren, bleibt mit 18 % gegenüber 2024 unverändert.

- Traditionelle Kanäle zur Kontaktaufnahme mit einem Versicherer im Schadenfall werden immer noch bevorzugt, verlieren aber leicht an Beliebtheit. Der Anteil derjenigen, die es vorziehen, ihren Versicherer telefonisch zu kontaktieren, ist in Europa von 66 % im Jahr 2024 auf 58 % im Jahr 2025 gesunken, und der Anteil derjenigen, die E-Mails bevorzugen, ist von 43 % auf 40 % gesunken. In Deutschland setzt sogar die Hälfte (51 %) der Befragten auf Kommunikation per E-Mail.

- Versicherungsbezogene digitale Kanäle werden immer beliebter. Mobile Apps sind in allen Märkten eine beliebte Option, wobei die Beliebtheit in Großbritannien (26 %) und Spanien (32 %) um 6 % und in Frankreich (25 %) um 7 % deutlich gestiegen ist. In Deutschland hat sich die Beliebtheit von Website-Chatbots am stärksten verändert, die von 10 % im Jahr 2024 auf 18 % im Jahr 2025 gestiegen ist.

- Nur wenige Kunden scheinen Crossover-Anwendungen mit Social-Media-Plattformen zu mögen. Nur 10 % geben an, dass sie ihren Anspruch über eine Social-Media-Plattform geltend machen würden, wobei der größte Anteil dieser Personen in Deutschland zu finden ist (13 %).

- Der menschliche Faktor wird noch mehr geschätzt. Der Wunsch, dass der Makler den Versicherungsanspruch meldet, ist von 9 % im Jahr 2024 auf 17 % im Jahr 2025 gestiegen und hat damit wieder das Niveau von 2022 (19 %) und 2023 (15 %) erreicht.

Da Kunden bereit sind zu wechseln, ist es von entscheidender Bedeutung, die Markentreue durch einen hervorragenden Kundenservice zu stärken. Versicherer müssen sicherstellen, dass Servicemitarbeiter mit Systemen ausgestattet sind, die es ihnen ermöglichen, Kunden zu helfen, wenn sie es am dringendsten benötigen. Gleichzeitig müssen sie digitale Dienste zur Verfügung stellen, damit Menschen ihre Police und Schadenfälle selbst verwalten können, wenn sie das möchten.

Interesse an neuen Versicherungsmodellen wächst

In den letzten vier Jahren haben wir ein anhaltendes Interesse der Kunden an neuen Produkten und Dienstleistungen festgestellt, die durch technologische Innovationen angetrieben werden. Dies gilt auch für 2025.

- Intelligente Tech-Warnsysteme, die vor möglichen Schäden warnen, bevor sie eintreten, sind nach wie vor attraktiv. Das Interesse ist von 71 % im Jahr 2022 auf 80 % im Jahr 2025 gestiegen. Kunden in Deutschland (85 %) und Spanien (86 %) sind besonders interessiert, aber das Interesse ist in allen Märkten höher als je zuvor.

- Das Interesse an nutzungsbasierten Versicherungsprodukten (UBI) ist gestiegen. Die Zahl der europäischen Kunden mit einer UBI-Police liegt 2025 bei 29 %, nachdem sie 2024 noch bei 24 % lag. Im Vereinigten Königreich hat sich der Anteil der Kunden mit einer UBI-Police auf 20 % verdoppelt. Auch in Deutschland (34 %) und Spanien (32 %) ist ein deutlicher Anstieg zu verzeichnen, wobei beide Länder gegenüber den Daten von 2024 um 6 % zugelegt haben.

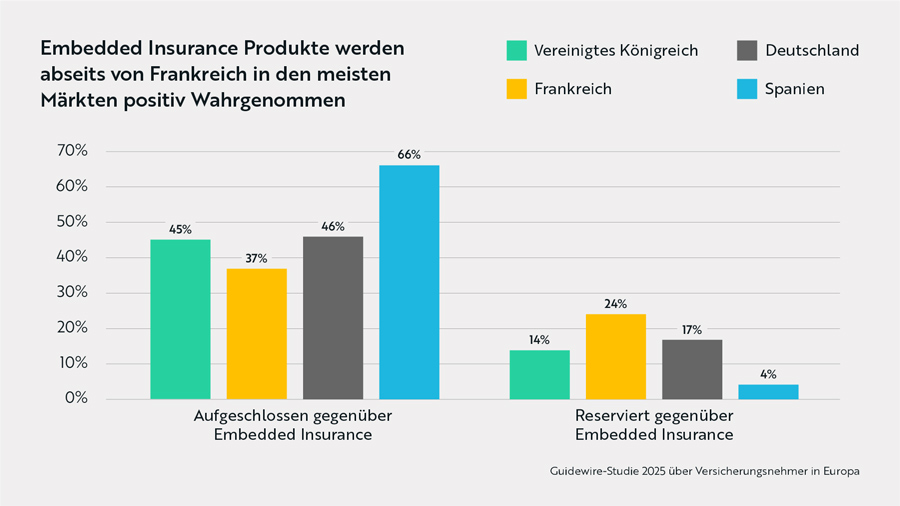

- Eingebettete Versicherungen werden immer beliebter. Das Vertrauen der Menschen in Unternehmen wie IKEA und Amazon, die Versicherungsprodukte anbieten, hat wieder das Niveau von 2022 erreicht.

- Fast die Hälfte (48 %) gibt an, dass sie sich wohl dabei fühlen würden, beim Kauf von Waren bei einem dieser Unternehmen auch ein Versicherungsprodukt zu erwerben, nachdem dieser Wert von 50 % im Jahr 2022 auf 44 % bzw. 45 % in den Jahren 2023 und 2024 gesunken war.

- Im Vereinigten Königreich ist der Anstieg von 39 % im Jahr 2024 auf 45 % im Jahr 2025 am deutlichsten; in Spanien gab es einen großen Sprung von 56 % auf 66 %.

- Fast die Hälfte (48 %) gibt an, dass sie sich wohl dabei fühlen würden, beim Kauf von Waren bei einem dieser Unternehmen auch ein Versicherungsprodukt zu erwerben, nachdem dieser Wert von 50 % im Jahr 2022 auf 44 % bzw. 45 % in den Jahren 2023 und 2024 gesunken war.

Technologieinnovationen, die einen klaren Mehrwert bieten, setzen sich durch, aber neue Versicherungsmodelle wie UBI und Embedded lassen neue Wettbewerber auf den Markt drängen, die stärker digital ausgerichtet sind. Versicherer müssen sicherstellen, dass sie hier relevant bleiben.

Die Marke ist immer noch entscheidend

Die gute Nachricht für Versicherer: Bei der Entscheidung für einen Versicherer spielt die Markenbekanntheit die größte Rolle.

- Die Bekanntheit einer Versicherungsmarke ist mit 38 % genauso wie im Vorjahr (37 %) der wichtigste Entscheidungsfaktor. In Deutschland ist das Vertrauen in eine bekannte Marke mit 34 % am geringsten.

- Der zweitwichtigste Faktor ist mit 28 % die Treue gegenüber einem Versicherer. Dies ist ein leichter Anstieg im Vergleich zum Vorjahr mit 25 %.

- Der Faktor Freunde und Familie hat an Einfluss gewonnen. Der Anteil derjenigen, die sich davon beeinflussen lassen, ob ein Freund oder ein Familienmitglied einen Versicherer nutzt, ist seit 2024 um 5 % auf nun 25 % gestiegen. Es ist zu beachten, dass für diejenigen, die angeben, dass sie ihre Police wahrscheinlich kündigen und wechseln werden, die Nutzung dieses Versicherers durch einen Freund oder ein Familienmitglied der zweitwichtigste Faktor ist (25 %), nach der Bekanntheit der Versicherungsmarke (36 %).

- Makler spielen eine größere Rolle: Die Zahl der Versicherungskunden, die bereit sind, der Empfehlung ihres Versicherungsmaklers zu vertrauen, ist 2025 im europäischen Durchschnitt um 7 % auf 16 % gestiegen. Am stärksten ausgeprägt ist dies in Spanien (21 %), gefolgt vom Vereinigten Königreich (17 %) und Deutschland (16 %).

Dies sind, zusammen mit der positiven Stimmung gegenüber der Branche allgemein, gute Nachrichten für die größeren Akteure. Aber das bedeutet nicht, dass sie sich auf ihren Erfolgen ausruhen können. Angesichts der Offenheit für neue Versicherungsmodelle wie UBI und deren Wachstum, ist es entscheidend, hart an der Erschließung von Innovationen zu arbeiten, um durch Kommunikation und Kundenservice Vertrauen zu gewinnen.

Mehr Vertrauen in Datenschutz schaffen

Damit Versicherer innovativ sein und reaktionsschnelle Dienstleistungen und Produkte anbieten können, muss die Branche in der Lage sein, hochwertigere Daten zu erheben und zu verarbeiten.

Jedoch kann es sein, dass die Stimmung unter Verbrauchern diesbezüglich fragil ist.

Die Zahl derer, die kein Verständnis dafür haben, dass Versicherer Daten von vernetzten Geräten sammeln und dies als Eingriff in die Privatsphäre verstehen, ist von 19 % im Vorjahr auf 24 % in diesem Jahr gestiegen. 2022 war die Zahl zwar höher (27 %), ist aber anschließend gesunken, was auf eine Rückkehr zu einer datenschutzbewussteren Denkweise im europäischen Durchschnitt hindeutet.

Auf Länderebene lassen sich jedoch klare Präferenzen zum Umgang mit Daten erkennen.

- Frankreich ist das Land, in dem der Widerstand am stärksten ist. Die Zahl der Menschen, die der Meinung sind, dass es sich um eine Verletzung der Privatsphäre handelt, ist von 2024 bis 2025 um 8 % auf 28 % gestiegen, den höchsten Wert, den es zu dieser Frage je gab.

- Auch in Spanien hat die Besorgnis deutlich zugenommen, wenn auch der Sprung ein kleinerer ist. 21 % gaben an, dass sie diese Art des Datensammelns für eine Verletzung der Privatsphäre halten - 5 % mehr als im Jahr 2024.

Andernorts herrscht mehr Optimismus. Im Vereinigten Königreich ist die Zahl derer, die der Meinung sind, dass die Datenerfassung durch Versicherer eine gute Sache ist – die den Service verbessern und die Preise für Versicherungsnehmer mit geringem Risiko senken wird – von 28 % auf 32 % gestiegen. In Deutschland ist ein ähnlicher Anstieg von 32 % im Jahr 2024 auf 38 % im Jahr 2025 zu verzeichnen.

- Wenn es um Daten geht, die Menschen bereit sind, von ihren Versicherern über Sensoren und vernetzte Geräte erfassen zu lassen und zu teilen, sind die Heizung (28 %) und die Sanitäranlagen (28 %) nach wie vor die beliebtesten Optionen. In Deutschland stehen die Fahrdaten an zweiter Stelle.

- Die Befragten fühlen sich jedoch sehr wohl, wenn es um Echtzeitdaten geht, die über ihre Autofahrt gesammelt werden: Die Zustimmung stieg im Jahr 2024 von 20 % auf 26 % im Jahr 2025 und erreicht damit den höchsten Wert aller Zeiten.

- Das Interesse ist in allen Märkten gestiegen. Das Vertrauen der Verbraucher in die Datenerhebung wuchs dabei um 7 % in Großbritannien und Frankreich, um 4 % in Spanien und um 12 % in Deutschland.

Es sollte angemerkt werden, dass Echtzeit-Fahrdaten im europäischen Durchschnitt auch die beliebteste Antwortoption unter denjenigen ist, die das Sammeln von Daten durch Versicherer für eine gute Sache halten (39 %). Diese Personen sind am ehesten in den Altersgruppen der 18- bis 24-Jährigen und der 25- bis 34-Jährigen zu finden, was darauf hindeutet, dass Versicherer diese jüngeren Verbraucher mit solchen Angeboten ansprechen können.

Das Unbehagen gegenüber KI schwindet

Unter Versicherungskunden wächst die Vertrautheit mit KI.

Die Zahl der Versicherungsnehmer, die mindestens einmal pro Woche ein KI-Tool verwenden, ist von 21 % im Jahr 2024 auf 34 % im Jahr 2025 gestiegen, während die Zahl derjenigen, die noch nie ein KI-Tool verwendet haben, von 40 % auf 28 % gesunken ist.

Obwohl die meisten regelmäßigen Nutzer jünger sind – 59 % der 18- bis 24-Jährigen und 53 % der 25- bis 34-Jährigen nutzen KI wöchentlich – nutzen auch 42 % der 35- bis 44-Jährigen KI wöchentlich.

Die stärkere Verwendung von KI hat dazu geführt, dass die Verbraucher sich daran gewöhnt haben, dass die Versicherer in einigen Bereichen KI nutzen.

- Die Zahl der Versicherungsnehmer, die damit einverstanden sind, dass Versicherer KI einsetzen, um den Preis einer Versicherungspolice ohne menschliches Eingreifen festzulegen, ist von 31 % im Jahr 2024 auf 37 % im Jahr 2025 gestiegen. Interessanterweise hat sich bei denjenigen, die KI einmal bis mehrmals pro Woche nutzen, keine wirkliche Veränderung ergeben, ihre Zustimmung erhöhte sich von 54 % auf 55 %. Aber das Vertrauen ist bei denjenigen, die KI täglich nutzen, von 68 % im Jahr 2024 auf 73 % gestiegen.

- Was die Nutzung von KI zur Bearbeitung und Abwicklung von Schadensfällen ohne menschliches Zutun betrifft, so ist die Zustimmung im Jahr 2025 (33 %) gegenüber 2024 (30 %) leicht gestiegen, aber auch hier ist die Zustimmung bei denjenigen, die KI täglich (69 %) und ein- bis mehrmals pro Woche (50 %) nutzen, viel höher.

- Größere Veränderungen gab es bei der Verbraucherstimmung zur Nutzung von KI, wenn es um einen menschlichen Call-Center-Mitarbeiter geht, der während des Gesprächs durch eine KI bei der Beantwortung von Fragen unterstützt wird. Während das Gesamtbild nur einen Anstieg der Zustimmung von 41 % auf 44 % zeigt, gab es auf Länderebene größere Veränderungen. Im Vereinigten Königreich ist die Zustimmung von 30 % auf 39 % gestiegen und in Spanien von 44 % auf 51 %.

Da die Kunden mit der Nutzung von KI durch Versicherer immer vertrauter werden, könnte die offene Ablehnung der Nutzung von KI langsam nachlassen.

- Die Anzahl derer, die sagen, dass ihnen Nichts mehr Vertrauen in den Gebrauch von KI durch Versicherer geben könnte, ist ebenfalls im europäischen Durchschnitt gesunken, von 29 % im Jahr 2024 auf 24 % im Jahr 2025.

- Im Vereinigten Königreich herrscht mit 34 % diesbezüglich die größte Skepsis, obwohl dieser Wert im Vergleich zu 41 % im Vorjahr gesunken ist.

- Interessanterweise ist der größte Rückgang bei Menschen mit einer kritischen Meinung hierzulande zu verzeichnen. Dass die Deutschen in der Regel nicht sofort auf jede neue Technologie aufspringen, ist allseits bekannt, jedoch ist der Rückgang der Skepsis beachtlich: Der Anteil derer, die sich Nichts vorstellen können, das ihnen mehr Vertrauen in die Nutzung von KI durch Versicherer geben könnte, ist von 26 % im Jahr 2024 auf 17 % im Jahr 2025 gesunken.

Versicherer, die diese Chance nicht verpassen wollen und ihre Kunden weiterhin von einer stärkeren KI-Nutzung in Versicherungsabläufen überzeugen wollen, sollten laut dem Bericht folgendes beachten:

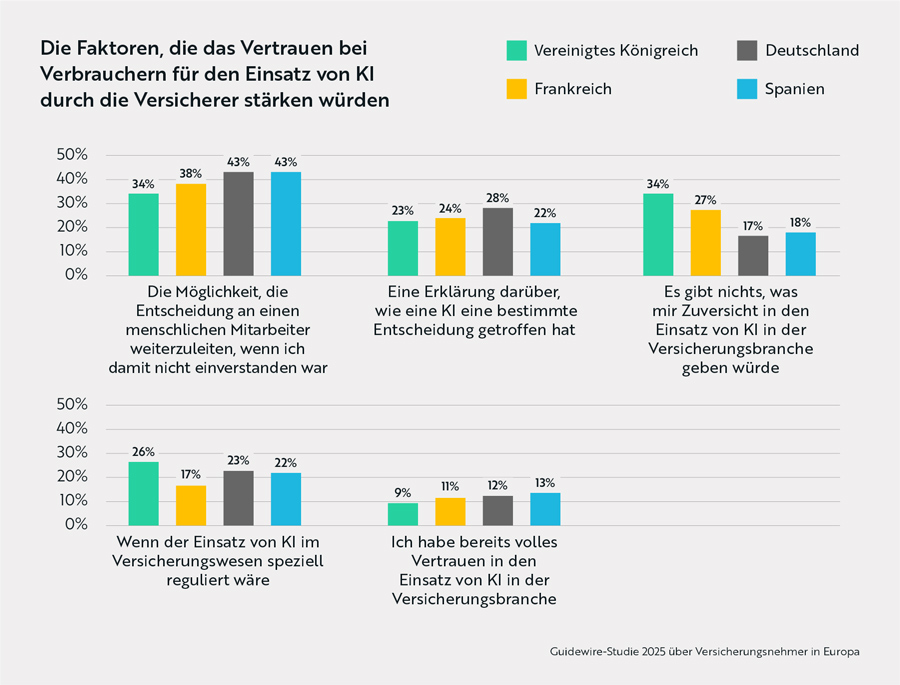

- Wenn es darum geht, was das Vertrauen der Verbraucher in den Einsatz von KI durch Versicherer stärken würde, ist die Möglichkeit, eine KI-Entscheidung an einen menschlichen Mitarbeiter weiterzuleiten, wenn man mit dieser nicht einverstanden ist, nach wie vor der wichtigste Faktor (40 %). In Deutschland ist der Wunsch nach der menschlichen Intervention mit 43 % am stärksten.

- Die Bedeutung einer unabhängigen Regulierungsbehörde steht mit 22 % nach wie vor auf der Prioritätenliste der Menschen in Europa weiter unten. Ebenso bei den deutschen Versicherten, unter denen sich nur 23 % eine gesonderte Regulatorik für KI wünschen.

Eine größere Nähe zwischen Versicherungskunden und KI bietet Versicherern die Möglichkeit, KI in ihre Dienstleistungen zu integrieren – insbesondere für jüngere Kundensegmente. Versicherer müssen sich darüber im Klaren sein, dass Verbraucher sich eine menschliche Komponente wünschen. Deshalb müssen sie Vertrauen aufbauen, wenn es um die Nutzung von Kundendaten für die Zwecke von KI geht.

Ein besseres Verständnis von Klimarisiken

Alle von uns untersuchten europäischen Märkte waren in den letzten 12 Monaten von extremen Wetterereignissen betroffen, sodass die Reaktionen der Versicherungsnehmer nicht überraschend sind.

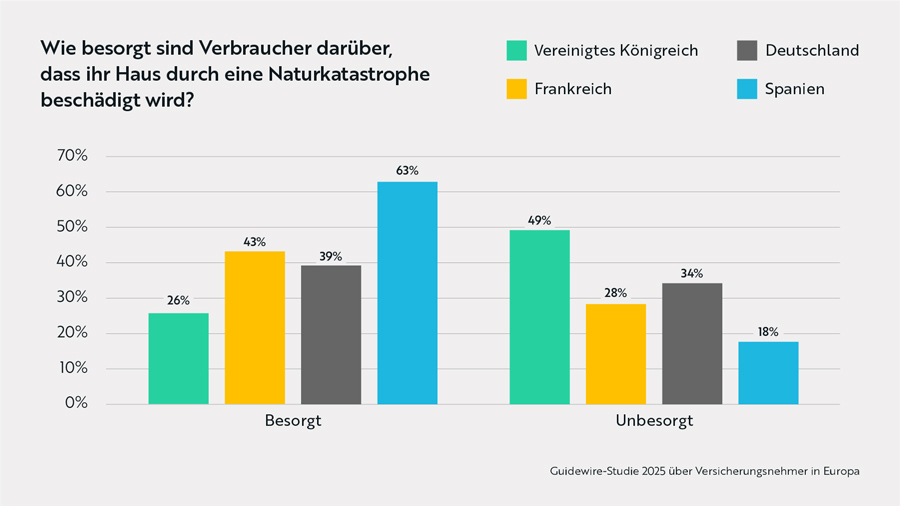

Wenn es um die Befürchtungen von Versicherungsnehmern geht, dass ihr Haus durch eine Naturkatastrophe beschädigt werden könnte, geben im europäischen Durchschnitt 43 % an, dass sie sich darüber Sorgen machen.

- Dies ist von Markt zu Markt sehr unterschiedlich. Nur 26 % der Befragten im Vereinigten Königreich geben an, dass sie sich Sorgen um Klimaschäden an ihrem Zuhause machen, während es in Deutschland 39 %, in Frankreich 43 % und in Spanien 63 % sind.

- Insgesamt geben 38 % an, dass sie den Abschluss einer Versicherung zur Deckung von Schäden durch Klimarisiken in Betracht gezogen haben, wobei Befragte aus Spanien (47 %) und Deutschland (44 %) am ehesten dazu bereit sind.

Versicherungsnehmer sagen, dass Versicherer ihnen am besten helfen können, indem sie sie darüber informieren, welche Leistungen versichert sind (32 %).

- Am höchsten ist dieser Anteil in Spanien (38 %), am niedrigsten in Deutschland (28 %). Es besteht auch die Forderung an Versicherer, ein Instrument zur Bewertung von Klimarisiken bereitzustellen (30 %), wobei die größte Nachfrage danach in Deutschland (28 %) und Frankreich (34 %) besteht. Einfache Erklärungen für wetterbezogene Versicherungsbedingungen stehen ebenfalls hoch im Kurs (28 %).

Wenn Versicherer ihre Kunden unterstützen wollen, müssen sie ihnen dabei helfen, die Risiken, denen sie ausgesetzt sind, zu quantifizieren und zu verstehen. Auf diese Weise können Versicherer proaktive Unterstützung und neue Produkte anbieten, die ihre Versicherungsnehmer besser auf Risiken vorbereiten und ihre Widerstandsfähigkeit erhöhen. Gleichzeitig sind sie in der Lage, den Mehrwert zu erhöhen, den sie ihren Kunden bieten.

Methodologie der Studie

Guidewire beauftragte das unabhängige Marktforschungsinstitut Censuswide, um die Verbraucherstudie unter insgesamt 4.010 Teilnehmern – zu jeweils gleichen Teilen aus Deutschland, dem Vereinigten Königreich, Frankreich und Spanien – durchzuführen. Die Umfragekohorten bestehen ausschließlich aus Personen über 18 Jahren, die innerhalb der letzten 12 Monate eine der gängigsten Versicherungspolicen, wie Hausrat- oder KFZ-Versicherungen, abgeschlossen oder erneuert haben. Die Befragung sowie die Datenerhebung fand im März 2025 statt. Die Verbraucherstudie wird seit 2020 jährlich durchgeführt, Spanien ist seit 2022 Teil der Studie. Die Märkte wurden jeweils in gleichen Teilen befragt, so dass Mehrjahresvergleiche möglich sind.

In den Verbraucherstudien wurden Versicherungsnehmer zu ihrer Wahrnehmung, ihren Präferenzen und ihrem Verhalten als Verbraucher im Versicherungsmarkt befragt. Um eventuelle Heterogenität der befragten Gruppen zu durchleuchten, wurden die Umfrageteilnehmer in Untergruppen nach Alter, Geschlecht und Wohnregion aufgeteilt.

Studien aus den Vorjahren:

2024: 4.126 Verbraucher ab 18 Jahren, die in den letzten 12 Monaten in Großbritannien, Frankreich, Deutschland und Spanien eine gängige Versicherungspolice abgeschlossen oder erneuert haben, oder einen Anspruch geltend gemacht haben.

2023: 4.135 Verbraucher ab 18 Jahren, die in den letzten 12 Monaten in Großbritannien, Frankreich, Deutschland und Spanien eine gängige Versicherungspolice abgeschlossen oder erneuert haben, oder einen Anspruch geltend gemacht haben.

2022: 4.037 Verbraucher ab 18 Jahren, die in den letzten 12 Monaten in Großbritannien, Frankreich, Deutschland und Spanien eine gängige Versicherungspolice abgeschlossen oder erneuert haben, oder einen Anspruch geltend gemacht haben.